Հայաստանի կառավարիչների խայտառակ սոցիալ-տնտեսական և այլ քաղաքականությունների արդյունքում Հայաստանի բնակչության թիվն էականորեն նվազել է: Հատկապես երկիրը լքում են երիտասարդները, ովքեր հույս ունեն, որ արտերկրում առավել բարձր վարձատրվող աշխատանք կարող են գտնել:

Արդյունքում դատարկված երկրում մնում են այն քաղաքացիները, ովքեր վաղ թե ուշ անցնելու են թոշակի. երևույթ, որը բարձրացնելու է ծանրաբեռնվածությունը պետական բյուջեի վրա: Այս ռիսկային իրավիճակին դիմակայելու համար նախկին իշխանությունները ստեղծեցին բազմաստիճան կենսաթոշակային համակարգը դեռևս 2014թ-ին.

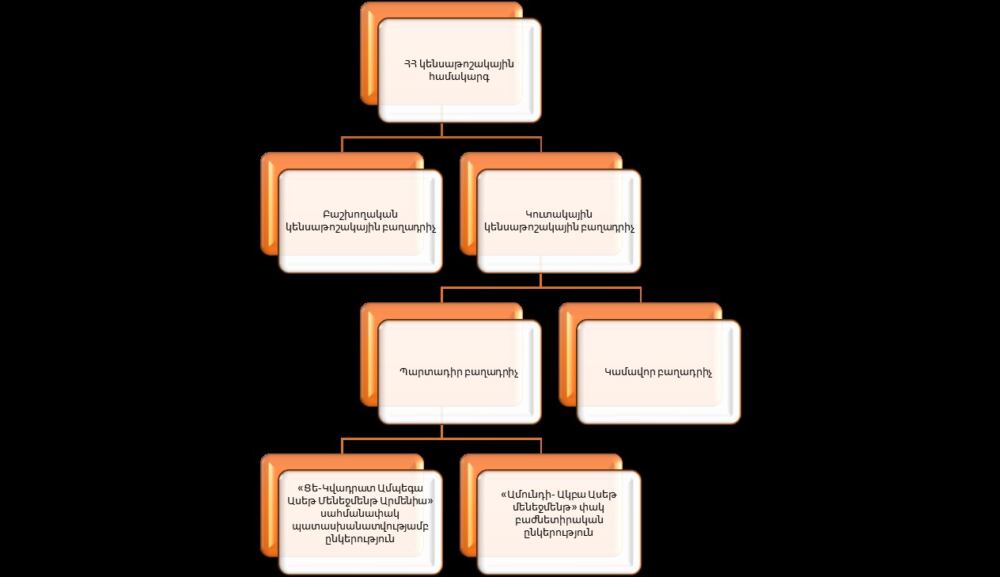

Գծապատկեր 1. ՀՀ բազմաստիճան կենսաթոշակային համակարգի կառուցվածքը

Գծապատկեր 1-ում բերված սխեմայից պարզ է դառնում, որ ՀՀ կենսաթոշակային համակարգի կուտակային կենսաթոշակային բաղադրիչը տրոհվում է երկու ենթաբաղադրիչների՝ պարտադիր և կամավոր: Պարտադիր կուտակային կենսաթոշակային բաղադրիչի կազմում Հայաստանում գործում են երկու ոչ պետական կենսաթոշակային հիմնադրամների կառավարիչ կազմակերպություններ՝ «Ամունդի-Ակբա Ասեթ մենեջմենթ» ՓԲԸ և «Ցե-Կվադրատ Ամպեգա Ասեթ Մենեջմենթ Արմենիա» ՍՊԸ: Այս ընկերություններից յուրաքանչյուրն առաջարկում է 3 տեսակի կենսաթոշակային ֆոնդ, որոնցից կարող է ընտրել ՀՀ քաղաքացին՝ իր կենսաթոշակը կուտակելու նպատակով։

Հայաստանում պարտադիր կենսաթոշակային ֆոնդերի հիմնական ցուցանիշները դրսևորել են հետևյալ վարքագիծը.

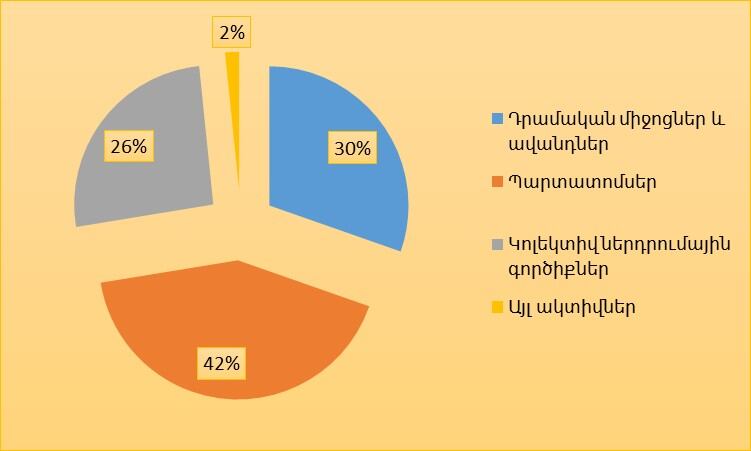

Գծապատկեր 2. Պարտադիր կենսաթոշակային ֆոնդերի ակտիվների կառուցվածքը 2022թ-ի դեկտեմբերի վերջի դրությամբ

ՎԿ տվյալների համաձայն՝ պարտադիր կենսաթոշակային ֆոնդերի ակտիվների ծավալը կազմել է 562,101 մլն դրամ: Վերջինս 2021թ-ի դեկտեմբերի վերջի դրությամբ 16%-ով: Այս ծավալների 42%-ը պատկանում է պարտատոմսերին, 30%-ը ՝ դրամական միջոցներին և ավանդներին, 26%-ը՝ կոլեկտիվ ներդրումային գործիքներին:

Սակայն, ինչպես կենսաթոշակային համակարգին անցնելիս, այնպես էլ հիմա, մարդկանց անհանգստացնում է մեկ հարց: Արդյո՞ք կենսաթոշակային տարիքին հասնելուց հետո իրենց վճարած գումարները կվերադարձվեն իրենց: Նկատենք, որ մենք մեր աշխատած գումարներից որոշակի գումարներ վստահում ենք ինչ-որ ֆոնդերի, որոնք, ըստ առկա տեղեկատվության, բավականին հաջողված են: Այս ֆոնդերը մեր գումարները տեղաբաշխում են և ստանում որոշակի տոկոսներ: Սակայն, այս մասով հասարակությունն ունի մտհոգություն, որը բխում է պետության համապատասխան մարմինների նկատմամբ անվստահությունից:

Այս ֆոնդերի մասով կարևորվում է եկամտաբերության ցուցանիշը, որը կարծես անկման միտում է ցուցաբերում.

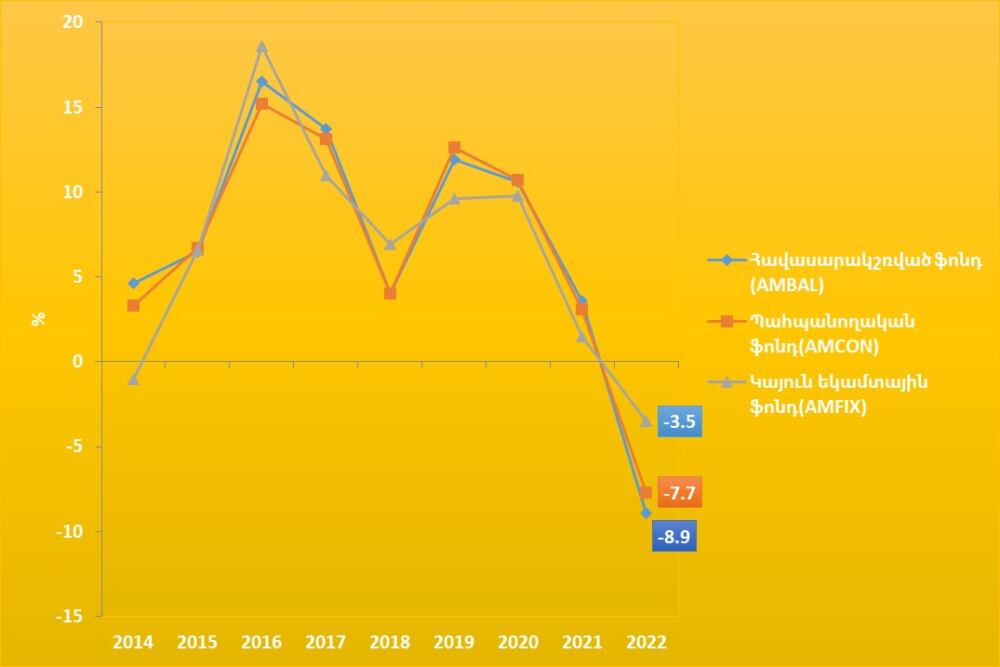

Գծապատկեր 3. «Ամունդի-Ակբա Ասեթ մենեջմենթ» հիմնադրամի ֆոնդերի եկամտաբերության դինամիկան 2014-2022թ-երին

Հիմնադրամի կայքում ներկայացված տվյալների համաձայն՝ եկամտաբերության մակարդակը մինչև 2021թ-ը եղել է դրական մեծություն, սակայն 2022թ-ին եկամտաբերության կտրուկ անկում է արձանագրվել: Այսպես, հավասարակշռված ֆոնդի պարագայում եկամտաբերության մակարդակը 2022թ-ին հաստատվել է -8.9%, պահպանողական ֆոնդինը՝ -7.7%, և կայուն եկամտային ֆոնդինը՝ -3.5%, մակարդակներում:

Նման իրավիճակ է դիտվում մյուս հիմնադրամի պարագայում ևս.

Գծապատկեր 4. «Ցե-Կվադրատ Ամպեգա Ասեթ Մենեջմենթ Արմենիա» հիմնադրամի ֆոնդերի եկամտաբերության դինամիկան 2014-2022թ-երին

Այս հիմնադրամի ֆոնդերի մասով պատկերը գրեթե նույնն է: 2022թ-ին նկատում ենք, որ դիտվել է եկամտաբերության բացասական մակարդակ:

Ցե-Կվադրատ Ամպեգա Կայուն եկամտային կենսաթոշակային ֆոնդ- CQFIX-ի պարագայում՝ -4.5%, Ցե-Կվադրատ Ամպեգա Պահպանողական(կոնսերվատիվ) կենսաթոշակային ֆոնդ- CQCON-ի դեպքում՝ -8.2%, և Ցե-Կվադրատ Ամպեգա Հավասարակշռված կենսաթոշակային ֆոնդ- CQBAL-ի մասով՝ -8.9%:

Եկամտաբերության այս կտրուկ անկումները բոլոր ֆոնդերի մասով մտահոգիչ են և հանրությանը պետք է դրանց պատճառների մասին տրվեն լրացուցիչ պարզաբանումներ: Հակառակ դեպքում, մարդկանց թերահավատությունը ֆինանսական համակարգի նկատմամբ է՛լ ավելի կխորանա:

Բաժանորդագրվեք մեր ալիքին Telegram-ում

{kind=link}